Deutz: tre trimestri di successo

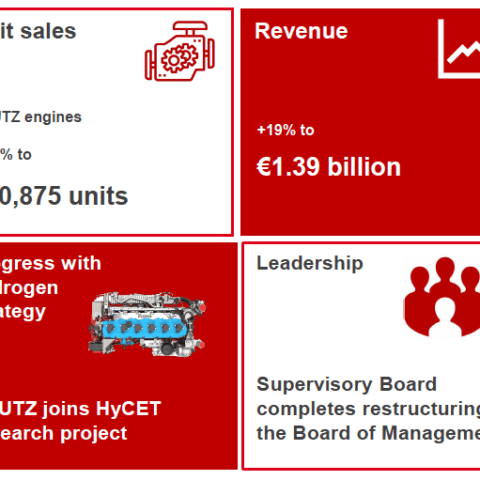

Dopo un primo semestre di successo, Deutz ha continuato a generare crescita e ha registrato incrementi a doppia cifra nelle vendite di unità e nei ricavi nei nove mesi: gli ordini salgono a circa 830 milioni di euro, i ricavi aumentano del 19% a quasi 1,4 miliardi di euro e il margine Ebit rettificato cresce al 4,7%.

Dopo un primo semestre di successo, Deutz ha continuato a generare crescita e ha registrato incrementi a due cifre nelle vendite di unità e nei ricavi nel periodo dei primi nove mesi. La guerra in Ucraina non ha avuto un effetto negativo concreto sulla performance aziendale. Tuttavia, come per altre aziende, l’impatto della guerra sui prezzi dell’energia e delle materie prime e sul flusso globale di merci in tutto il mondo è molto tangibile.

“Gli aumenti di prezzo eccezionalmente elevati su tutta la linea, combinati con le interruzioni delle catene di approvvigionamento, stanno mettendo a dura prova l’economia nel suo insieme. Tuttavia, abbiamo aumentato il nostro margine Ebit rettificato di 2,1 punti percentuali al 4,7%. Questa è una prova positiva che le iniziative che abbiamo lanciato e la nostra maggiore attenzione al mantenimento dei costi stanno sempre più dando i loro frutti. Questa tendenza al rialzo è incoraggiante ma non lascia spazio al compiacimento perché abbiamo ancora molta strada da fare prima di raggiungere il nostro livello di redditività previsto”, afferma il Ceo Sebastian C. Schulte.

Deutz ha definito una serie di misure nell’ambito del suo programma strategico Powering Progress che mirano a facilitare la transizione dell’azienda verso sistemi di azionamento alternativi e nuovi modelli di business e ad aumentare le sue prestazioni commerciali. Includono il trasferimento di costi più elevati ai clienti a breve termine attraverso più cicli di aumento dei prezzi. Ciò mitigherà sempre più l’impatto di questi costi più elevati.

Guardando al futuro, Schulte aggiunge: “I nostri ordini a fine settembre erano al livello molto alto di circa 830 milioni di euro. Ciò fornisce una posizione di partenza stabile per i prossimi mesi. La domanda del mercato rimane particolarmente forte per i motori con una capacità inferiore a 4 litri. Allo stesso tempo, il nostro rapporto book-to-bill di 0,95 nel terzo trimestre indica che la crescita del mercato sta gradualmente rallentando. Tuttavia, abbiamo impostato una rotta che renderà Deutz più resiliente nei periodi di debolezza economica”.

Oltre a fornire una performance operativa positiva e lanciare con successo le sue prime iniziative di performance, Deutz ha compiuto ulteriori progressi nell’attuazione della sua strategia sull’idrogeno e si è unita al consorzio del progetto di ricerca HyCet (Hydrogen Combustion Engine Trucks). HyCet mira a dimostrare il potenziale di sostenibilità dei camion con motori a combustione di idrogeno nella logistica dei trasporti. Come parte del progetto, saranno sviluppati due camion da 18 tonnellate dotati di motori a idrogeno Deutz Tcg 7.8 H2. I camion verranno quindi messi alla prova utilizzandoli nelle normali operazioni logistiche del BMW Group e di Deutz. Il progetto di ricerca quadriennale ha un volume totale di investimenti di 19,5 milioni di euro, di cui 11,3 milioni di euro saranno finanziati dal Ministero federale tedesco per il digitale e i trasporti (Bmdv).

Inoltre, il Supervisory Board di Deutz ha completato la riorganizzazione del Board of Management: Petra Mayer ha assunto la carica di nuovo Chief Operating Officer (Coo) all’inizio di novembre, mentre Timo Krutoff entrerà a far parte del Board of Management come nuovo Cfo e Direttore del Lavoro il 1° dicembre.

Deutz: nuovi ordini, forte aumento delle vendite e dei ricavi

Nei primi tre trimestri del 2022 i nuovi ordini sono stati pari a 1.519,7 milioni di euro. Si trattava dello stesso livello elevato di 1.514,0 milioni di euro raggiunto nel periodo dell’anno precedente, che era stato rafforzato dagli effetti una tantum della spesa anticipata per un importo di oltre 100 milioni di euro.

Nuovi ordini in forte aumento nelle Americhe e nelle regioni Asia-Pacifico, ma in lieve calo la regione Emea durante il periodo in esame. Anche i segmenti applicativi presentavano un quadro disparato. Mentre la movimentazione di materiali, le macchine agricole, le attrezzature fisse e il settore dei servizi hanno generato incrementi di nuovi ordini (con alcuni di essi che hanno registrato una crescita percentuale a due cifre), si sono verificate diminuzioni significative su base annua per le macchine edili e le varie.

Gli ordini hanno continuato a salire, avanzando del 13,4 per cento per raggiungere un sostanziale 828,8 milioni di euro al 30 settembre 2022 (30 settembre 2021: 616,4 milioni di euro). Ciò indica una situazione degli ordini stabile nei prossimi mesi. Di quel totale, gli ordini disponibili attribuibili al business dei servizi sono aumentati del 62,7% a 53,2 milioni di euro (30 settembre 2021: 32,7 milioni di euro).

Con un totale di 169.352 unità vendute, il Gruppo Deutz ha registrato un aumento delle vendite di unità del 16,5% nel periodo di riferimento. All’interno di questo totale, il numero di motori venduti è aumentato del 12,6 per cento a 130.875. La controllata di Deutz Torqeedo ha venduto 38.477 azionamenti elettrici per barche, il 32,3% in più rispetto al periodo dell’anno precedente.

La tendenza al rialzo delle vendite di unità è stata generata in tutti i segmenti di applicazione. La regione con l’aumento più marcato è stata quella delle Americhe, dove l’aumento del 48,5% è stato principalmente attribuibile alle maggiori vendite di unità di unità elettriche per barche. La regione Emea, che è il più grande mercato di vendita di Deutz, ha visto le sue vendite unitarie aumentare del 10,8%.

Riflettendo la crescita delle vendite di unità, i ricavi di Deutz sono aumentati del 19,0% a 1.395,8 milioni di euro nel periodo in esame. Tutte le regioni e tutti i principali segmenti applicativi hanno registrato incrementi dei ricavi. I ricavi del settore dei servizi sono cresciuti a 336,2 milioni di euro, pari a circa il 25% dei ricavi consolidati. All’interno di questo settore, le vendite di componenti e Deutz Xchange hanno ottenuto risultati particolarmente positivi.

Forte miglioramento della redditività

L’Ebit prima degli elementi eccezionali (Ebit rettificato) è migliorato da 30,9 milioni di euro a 65,9 milioni di euro nel periodo in esame e quindi è più che raddoppiato. Questo miglioramento è attribuibile alla crescita del volume d’affari, alle economie di scala associate, alle misure di riduzione dei costi e agli effetti valutari positivi. Inoltre, l’impatto dei costi aggiuntivi derivanti dai persistenti colli di bottiglia nella fornitura e dall’aumento dei prezzi dei materiali viene sempre più mitigato grazie al trasferimento di questi costi sui nostri clienti attraverso aumenti di prezzo.

La crescita della spesa per ricerca e sviluppo, i maggiori costi di approvvigionamento e le perdite generate da Torqeedo sono stati più che compensati dai suddetti fattori di guadagno. Anche il margine Ebit rettificato è aumentato in modo significativo anno dopo anno, passando dal 2,6% al 4,7%. Nel segmento Classic ad alto fatturato, che comprende tutte le attività relative allo sviluppo, produzione, distribuzione e manutenzione di motori diesel e a gas, nonché al relativo business dei servizi, il margine Ebit rettificato è migliorato dal 4,0% al 6,9%. Come previsto, il margine Ebit rettificato del segmento Green, che include non solo Torqeedo ma anche tutte le attività legate ai nuovi azionamenti (come i motori a idrogeno), è diminuito a causa degli elevati livelli di investimenti in ricerca e sviluppo, scendendo a meno 51 per cento.

L’aumento dell’Ebit rettificato ha fatto sì che l’utile netto prima degli elementi eccezionali sia migliorato del 94,8% a 52,2 milioni di euro nel periodo in esame, con un utile per azione prima degli elementi eccezionali di 0,43 euro (primo trimestre-terzo trimestre 2021: 0,22 euro).

La posizione finanziaria rimane solida

Il flusso di cassa da attività operative è stato pari a un deflusso netto di cassa di 13,8 milioni di euro nei primi nove mesi del 2022, rispetto a un flusso di cassa netto di 67,9 milioni di euro nel periodo dell’anno precedente. Tale calo è in gran parte imputabile all’aumento del capitale circolante. La crescita del volume d’affari ei ritardi nella filiera hanno determinato un aumento delle scorte, in particolare di prodotti finiti e lavori in corso. Inoltre, l’approvvigionamento di alcuni articoli sul mercato è stato estremamente impegnativo, il che ha comportato un accumulo di scorte di materiali e componenti al fine di salvaguardare la produzione. La crescita delle rimanenze è stata solo in parte compensata dalla raccolta netta derivante dai maggiori debiti commerciali.

Per effetto della diminuzione del flusso di cassa da attività operative, il free cash flow è stato pari a meno 69,8 milioni di euro. Ciò equivaleva a un deterioramento di 85,0 milioni di euro rispetto ai primi tre trimestri del 2021. L’equity ratio si è attestato al 42,6%, rispetto al 45,6% alla fine del 2021. La posizione finanziaria del Gruppo Deutz rimane quindi confortevole.

Date le notevoli incertezze geopolitiche, Deutz ha affermato che la guida per il 2022 pubblicata nel suo rapporto annuale 2021 è in fase di revisione. Sulla base della sua performance aziendale nel primo e nel terzo trimestre, Deutz prevede ora vendite di unità comprese tra 175.000 e 185.000 motori per il 2022. Ciò dovrebbe comportare un aumento dei ricavi tra 1,75 miliardi di euro e 1,85 miliardi di euro. È probabile che il margine Ebit rettificato sia compreso tra il 4,5% e il 5,0%. Nonostante queste indicazioni incoraggianti sugli utili, si prevede che il flusso di cassa libero sarà un importo negativo nell’ordine di milioni di euro a due cifre medio-basse. Le ragioni principali di ciò sono l’accumulo di scorte al fine di salvaguardare la produzione e i ritardi nella catena di approvvigionamento.